記事内で紹介する商品を購入することで、当サイトに売り上げの一部が還元されることがあります。

- SBIセット(SBI証券・住信SBIネット銀行・三井住友カードNL)

投資はセットで揃えるとポイントと連携力が上がる。総合No.1はSBIセット

➤➤SBI経済圏まとめはこちら - 楽天セット(楽天証券・楽天銀行・楽天カード)

総合力は90点。が、楽天ポイント派ならこっちがお得

➤➤楽天経済圏まとめはこちら - 新NISA口座比較:SBIと楽天以外も徹底比較したいなら

- 株が無料でもらえる:最大10万円分の株がハズレなしで当たる

- 初心者向け無料講座:プロがほったらかしNISAと家計管理を教えてくれる

- 資金づくり:月3~25万のSNS副業の適性が無料1分でわかる

- 節約・家計管理:ムダを省くだけでも年間50万アップ

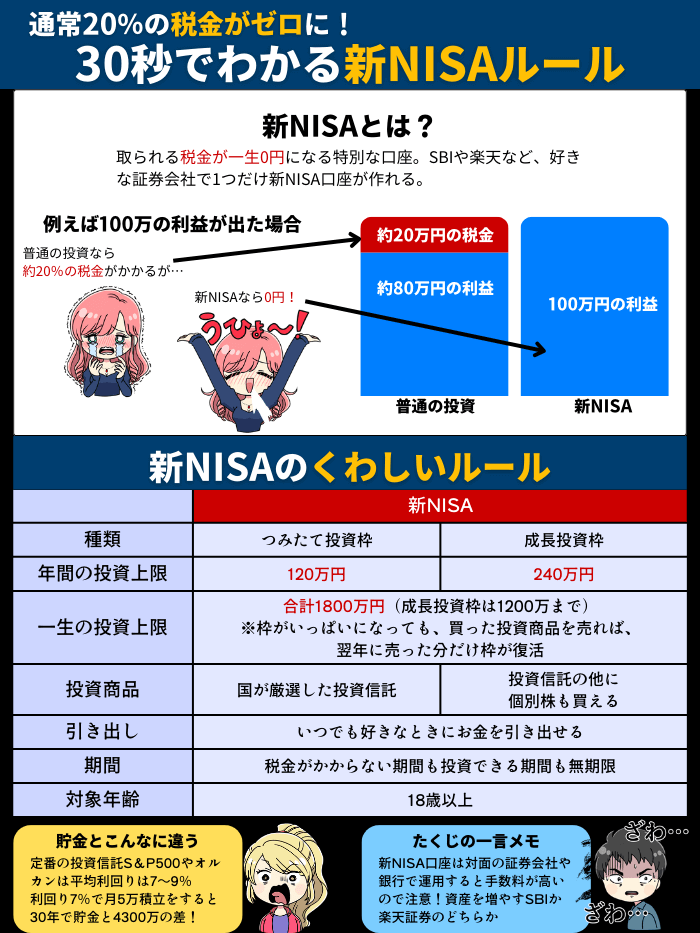

新NISAの基本(知ってる人は読み飛ばしてOK)

新NISAのルールをサクッとまとめた図解はこちら↓

もっと新NISAについて知りたい場合はこっちのページ↓

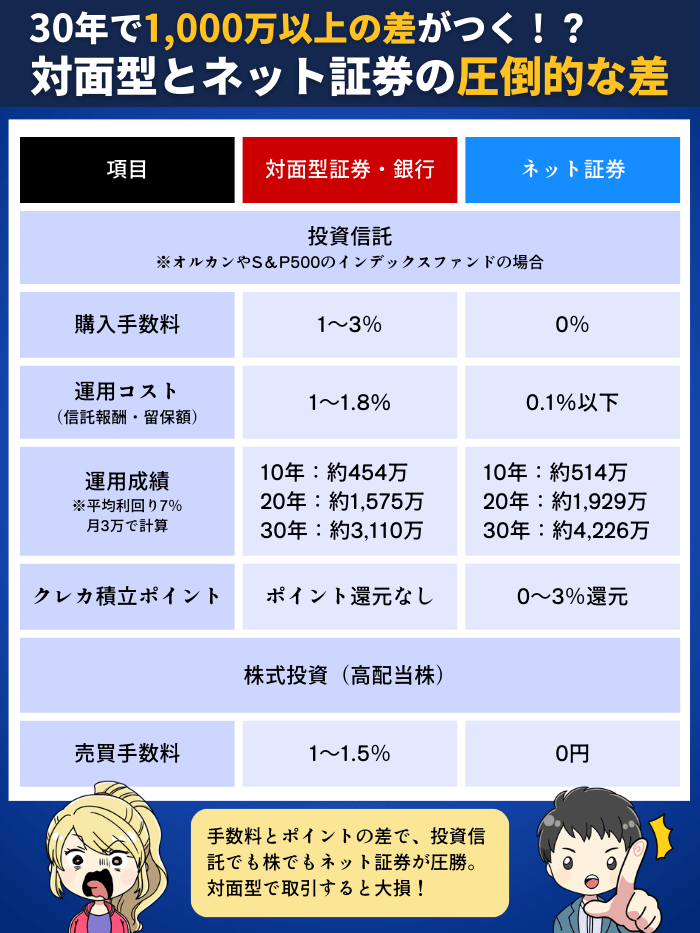

証券会社の選び方(対面証券や銀行は論外)

ネット証券の比較にはいる前に、対面型の証券会社や銀行との比較から。

人件費がはいる分、投資信託でも株式投資でも対面型の方が圧倒的に高い。

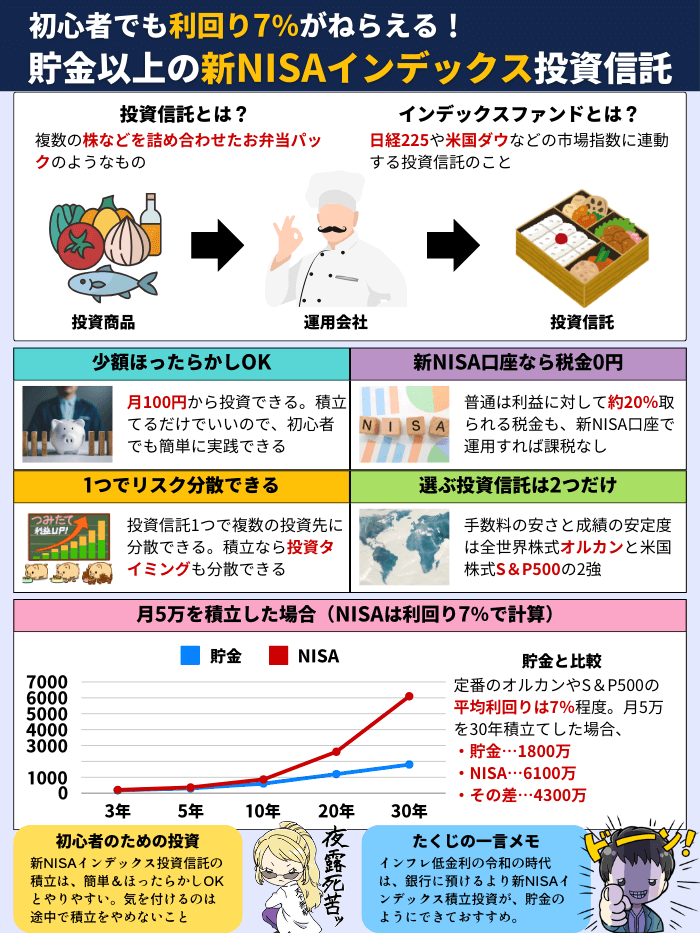

画像のとおりに30年積立を行うと1000万以上も差がつきます。

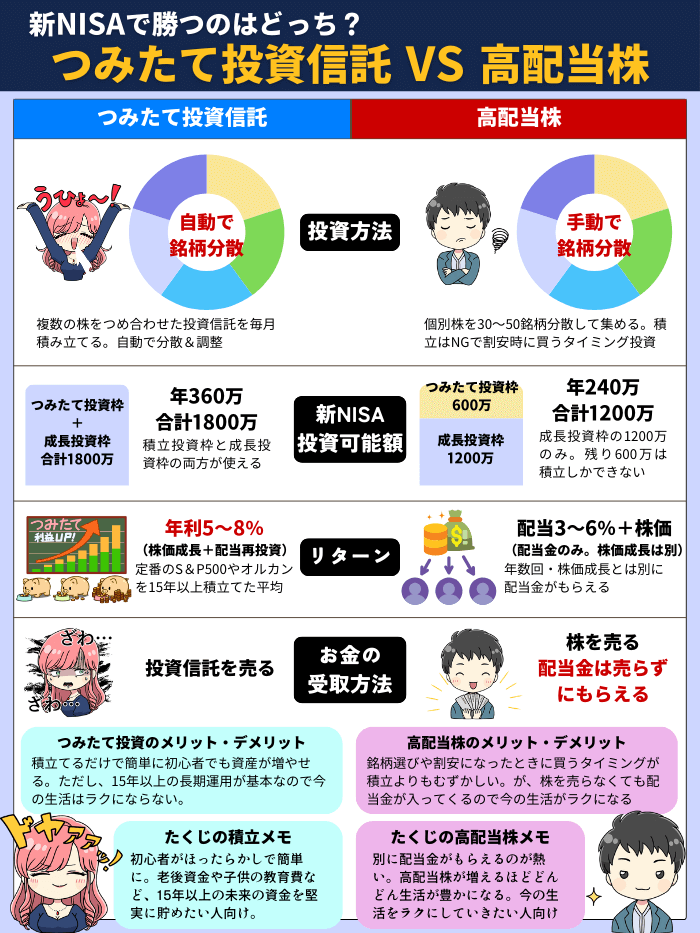

ネット証券の選び方は手法で決まる

初心者が新NISAで資産を増やす手法は投資信託の積立と高配当株の2つのみ。

それぞれの違いを図解でまとめました↓

将来のお金は積立で、今のお金は高配当株で同時に増やしている人も多いです。

総合力No.1

つみたて投資におすすめの証券口座

投資信託のつみたてで比較するのは、積立ポイントと銀行との連携力のみでOK。

ネット証券なら手数料はどこも0円、優良な銘柄オルカンとS&P500はどこも取り扱っているからです。

積立ポイントが高いとより資産が増え、連携力が高いと証券会社から銀行に移す入出金が便利。

積立ポイントも高い

投資信託つみたてのくわしい記事はこちら↓

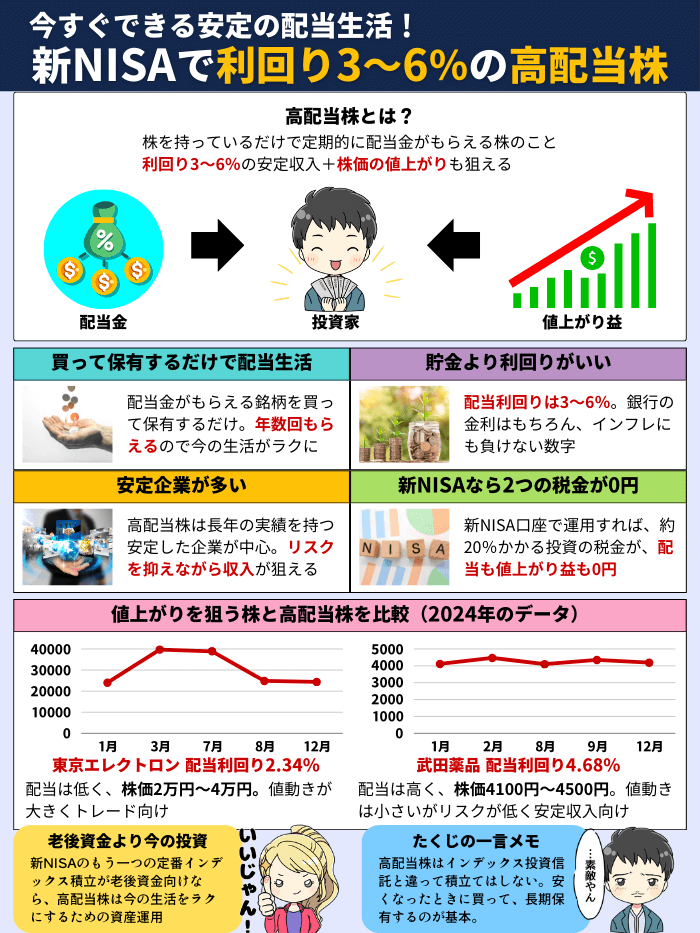

高配当株におすすめの証券口座

高配当株は銘柄数と1株取引のときの手数料。

株の取扱い銘柄数は証券会社でおおきく違い、手数料も有料な口座もあるので注意。

特に1株取引になると有料なところが多くなります。

1株でも手数料0円

高配当株のくわしい記事はこちら↓

新NISAにおすすめの証券会社ランキング

1位:総合力No.1「SBI証券」

手数料・ポイント・銘柄数・サービス・連携のすべてがトップクラス。

迷ったらSBI証券を口座開設しておけばOK。

以下の銀行とクレカ

を揃えることで、よりポイントと連携力がパワーアップします。

総合力No.1

2位:銘柄数が多い「マネックス証券」

SBI証券・楽天証券の影に隠れてますが、総合力では二強にせまる勢い。

特にポイントと銘柄数は楽天証券を上回る。

以下のカードと揃えると(銀行は複数あるので一番おすすめを紹介)

銘柄数とポイントはNo.1レベルです。

銘柄数No.1

3位:使いやすい「楽天証券」

SBI証券が機能性なら、楽天証券は使いやすい。

より初心者向けに総合力が高いのが楽天証券です。

以下の銀行とクレカを揃えると、

連携力の高さもSBI証券とトップ争うレベルです。

初心者が使いやすい

SBI証券との差を徹底比較した記事はこちら↓

4位:ポイント還元率がすごい「松井証券」

追う立場の松井証券はポイント還元率で勝負!

キャンペーンも絡めることで業界トップのポイントへ。

以下が松井証券セット↓

また、株式投資で100億かせいだテスタさんの限定動画がみれるなど、特典にも力を入れています。

キャンペーンで攻める

5位:バランス力の「三菱UFJ eスマート証券」

高いポイント還元率と銀行金利の条件がゆるいバランス力の高い。

元auカブコム証券は三菱UFJになって信用格付けネット証券No.1へ。

三菱UFJですが、セットはauで揃えます↓

つみたて金額に左右されず、ポイント還元率が高いのが魅力です。

バランス力が高い

株が無料でもらえる証券会社はこちら↓

証券会社のキャンペーン情報

新NISAではクレカ積立ともっている投資信託の多さで変わる投信残高ポイントの2種類がもらえます。

投信残高は投資信託を保有するだけで

継続してもらえるポイント

| 証券会社 | クレカ積立 | 投信残高 |

|---|---|---|

| マネックス証券 | dカード 0.2~1.1% ゴールド年会費11,000円 年100万の買物で11,000 200万で22,000ポイント還元 10万まで1.1% | オルカン 0.0175% S&P500 0.03% |

| 三菱UFJ eスマート証券 | au PAY カード 10万まで1% | どちらも 0.005% |

| SBI証券 | 三井住友カードNL 0~0.5% ゴールド年会費5,500円 年100万の買物で無料 0~1% プラチナリファード 年会費33,000円1~3% | オルカン 0.0175% S&P500 0.0326% |

| 楽天証券 | 楽天カード 0.5% ゴールド年会費2,200円 0.75% プレミアム年会費11,000円 1% | 楽天オルカン 0.017% 楽天S&P500 0.028% |

| 松井証券 | JCBカード 0.5~6.5% ゴールド年会費11,000円 0.5~7% ※クレカ積立5月リリース予定 | オルカン 0.0175% S&P500 0.0326% |

クレカ積立+投信ポイントの合計では、通常ポイントはほぼ互角。

キャンペーンありならSBI証券と松井証券が頭一つ抜けています。

毎月10万ptチャンス

新NISA初心者におすすめの証券口座ランキング5選まとめ

SBI証券は手数料・銘柄数・ポイント・銀行との連携力・サービスのすべてが最高レベル。

口座開設数No.1のアドバンテージを活かして、今後も他証券の追撃をかわしていきそうです。

- 総合力でSBI証券が頭一つ抜けた存在

- 積立でも高配当株でもトップクラス

- マネックス証券は銘柄数だけ少し上

- 松井証券はキャンペーンだけ少し上

- 楽天証券は総合力で少し落ちる

- SBIセット(SBI証券・住信SBIネット銀行・三井住友カードNL)

投資はセットで揃えるとポイントと連携力が上がる。総合No.1はSBIセット

➤➤SBI経済圏まとめはこちら - 楽天セット(楽天証券・楽天銀行・楽天カード)

総合力は90点。が、楽天ポイント派ならこっちがお得

➤➤楽天経済圏まとめはこちら - 新NISA口座比較:SBIと楽天以外も徹底比較したいなら

- 株が無料でもらえる:最大10万円分の株がハズレなしで当たる

- 初心者向け無料講座:プロがほったらかしNISAと家計管理を教えてくれる

- 資金づくり:月3~25万のSNS副業の適性が無料1分でわかる

- 節約・家計管理:ムダを省くだけでも年間50万アップ