記事内で紹介する商品を購入することで、当サイトに売り上げの一部が還元されることがあります。

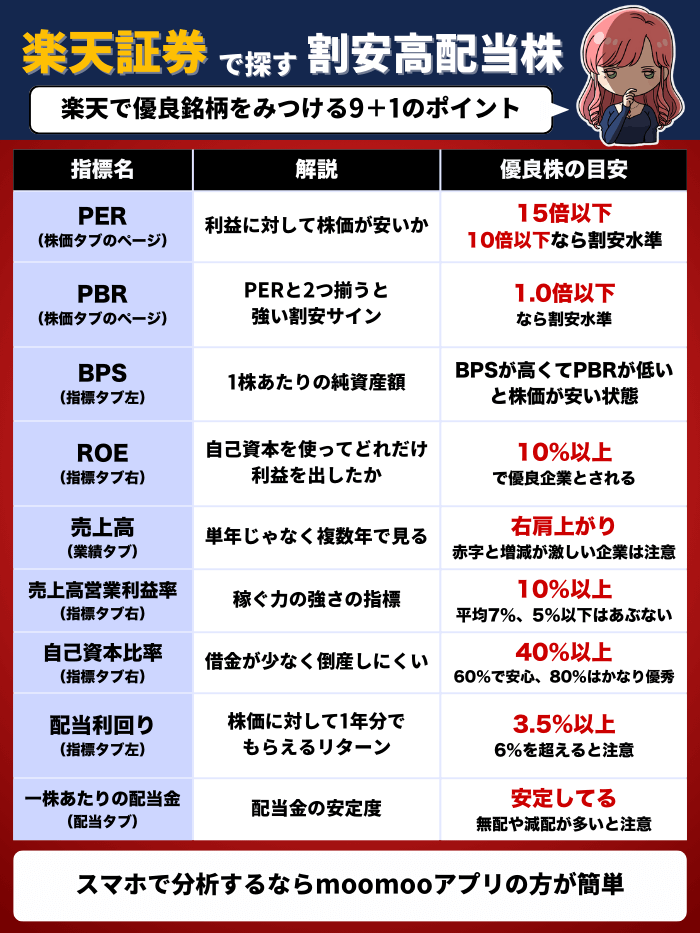

総合力ではSBI

楽天セットとSBIセットを比較

総合力No.1のSBIセット

利用者が一番多いだけあって、SBIセットにスキはなし!

迷ったらSBIセットを選んでおけば間違いありません。

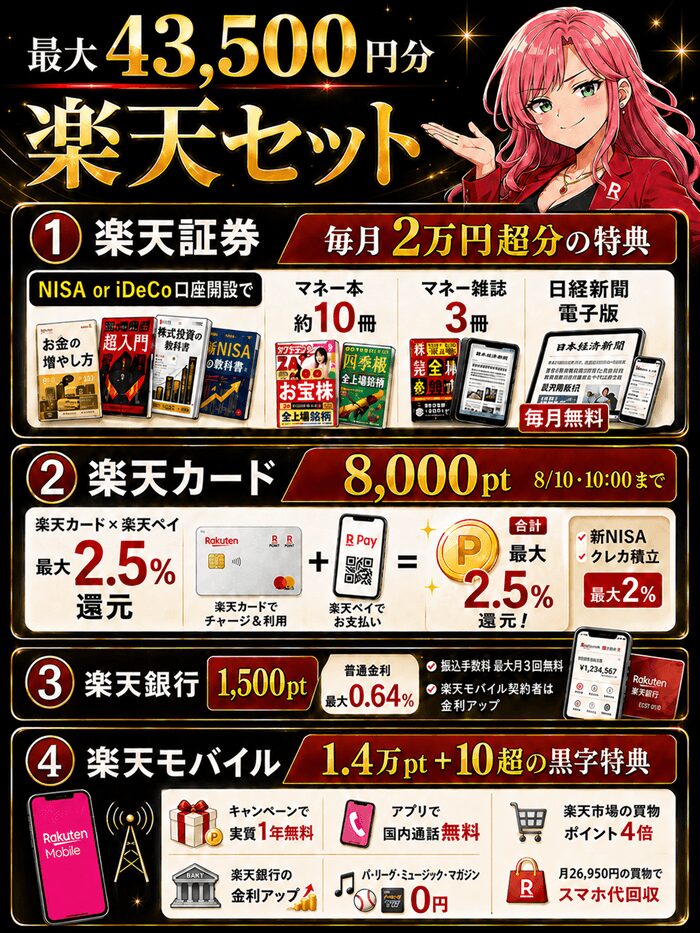

【最大18.5倍還元】ポイント最強の楽天セット

- 楽天証券:NISA口座開設で毎月2万円分の無料特典

- 楽天カード:楽天カード×楽天ペイで最大2.5%還元。新規発行+条件達成で8/10まで8000pt

- 楽天銀行:楽天モバイルとセットで最大金利0.64%

- 楽天モバイル:実質1年無料+10を超える特典付き

楽天経済圏サービスでまとめれば、楽天市場の買物ポイントが最大18倍になる。

楽天をよく使うならSBIセットよりも確実にポイントで得できます。

2つ以外は必要ない圧倒的な連携力

効率良くお金を貯めたいなら、楽天セットかSBIセット以外は必要ありません。

理由は3つのサービスのレベルが高い上に、どちらも連携力が高いから。

特に銀行と証券会社の手数料・機能・連携は他とは比べものになりません。

経済圏とポイントを比較

| SBI証券 | 楽天証券 | |

|---|---|---|

| 経済圏 | クレカ・保険・銀行・証券 | ほぼ全サービス |

| ポイント還元率 | 0.5~10% 飲食店とコンビニで7% セブンイレブンで10% | 1~18% 楽天市場の買物で最大18% |

| アプリ | Olive0.5~20% 銀行が三井住友しか使えない | 楽天ペイ0.5~1.5% 楽天カードと連携で1.5% |

ほぼ全サービスがある経済圏の大きさでは楽天。

楽天で買物するとポイントが大幅アップ&それ以外でも楽天ペイを使えば通常ポイントも高い。

逆に追う立場のSBIは飲食店やコンビニなど、一部店舗のポイントが高くなっています。

新NISAは積立でも高配当株でもSBI証券が最強

ポイント還元力が高い

| SBI証券 | 楽天証券 | |

|---|---|---|

| もらえるポイント | Vポイント、PayPay、dポイント Ponta、JALマイルから選べる | 楽天ポイントのみ |

| クレカ積立 ポイント | 通常0~0.5%:年会費0円 ゴールド0~1%:5,500円 プラチナ1~3%:33,000円 Infinite・1~4%:99,000円 ※買物に使った金額でアップ | 通常0.5%:年会費0円 ゴールド0.75%:2,200円 プレミアム1%:11,000円 ブラック2%:33,000円 |

| 投信残高 ※投資信託の保有 でもらえる | オルカン:0.0175% S&P500:0.0326% | 楽天オルカン:0.017% 楽天S&P500:0.028% |

使いやすさは互角に

前は取引画面とポイントの使いやすさで選ぶなら楽天証券でした。

特にスマホの操作性の良さはSBI証券とは比べものにならないほど。

が、SBI証券も2024年7月にリニューアルを行い、操作性の差はほぼなくなりました。

総合力でも楽天証券を超える

| SBI証券 | 楽天証券 | |

|---|---|---|

| 口座開設数 | グループ全体で1,500万 | 1,300万 |

| 投資信託 | 手数料0円 銘柄数2,700本 | 手数料0円 銘柄数2,600本 |

| 株 | 手数料0円 銘柄数◎ | 手数料0円(1株は有料) 銘柄数〇(1株が少ない) |

| クレカ積立 ポイント | 通常0~0.5%:年会費0円 ゴールド0~1%:5,500円 プラチナ1~3%:33,000円 Infinite・1~4%:99,000円 ※買物に使った金額でアップ | 通常0.5%:年会費0円 ゴールド0.75%:2,200円 プレミアム1%:11,000円 ブラック2%:33,000円 |

総合力ではSBI

新NISA積立のくわしい投資法はこちらの記事↓

クレカ&銀行を比較

クレジットカードと銀行を証券会社と揃えると、連携力とポイント還元力が上がる。

三井住友カードNL VS 楽天カード

| 三井住友カードNL | 楽天カード | |

|---|---|---|

| クレカ積立 ポイント | 通常0~0.5%:年会費0円 ゴールド0~1%:5,500円 プラチナ1~3%:33,000円 Visa Infinite1~4%:99,000円 ※買物に使った金額でアップ | 通常0.5%:年会費0円 ゴールド0.75%:2,200円 プレミアム1%:11,000円 ブラック2%:33,000円 |

| 買物ポイント 還元率 | 0.5~10% 飲食店とコンビニで7% セブンイレブンで10% | 1~18% 楽天市場の買物で最大18% 楽天ペイ経由なら最大2.5% |

最大 VS 通常

クレジットカードの比較ランキングはこちら↓

SBI新生銀行と楽天銀行を比較

| SBI新生銀行 | 楽天銀行 | |

|---|---|---|

| 金利 | 普通0.55%、定期01.25% | 普通最大0.64%、定期0.8% |

| ATM手数料 | 0円 月5回~無制限で無料 | 0~220円 月0~7回無料 |

| 振込手数料 | 0~214円 月1~10回無料 | 0~145円 月0~3回まで無料 |

| その他の機能 | 投資信託の定額自動売却 キャンペーンが豊富 | 投資信託の定額自動売却 楽天経済圏との連携でポイント付与 |

機能性 VS 金利

新NISAにおすすめの証券会社ランキング

1位:総合力が高い「SBI証券」

手数料・ポイント・銘柄数・サービス・連携のすべてがトップクラス。

迷ったらSBI証券を口座開設しておけばOK。

以下の銀行とクレカ

を揃えることで、よりポイントと連携力がパワーアップします。

総合力トップクラス

2位:毎月2万円はお得「楽天証券」

SBIと楽天が証券会社の二強。

ただし、マネー雑誌・本・日経新聞が無料。

楽天証券×楽天銀行×楽天モバイルを揃えると、普通金利もアップします。

- 楽天証券:NISA口座開設で毎月2万円分の無料特典

- 楽天カード:楽天カード×楽天ペイで最大2.5%還元。新規発行+条件達成で8/10まで8000pt

- 楽天銀行:楽天モバイルとセットで最大金利0.64%

- 楽天モバイル:実質1年無料+10を超える特典付き

資産運用の4点セットだけでも楽天市場の買物ポイント+7倍。

4点セットが揃えば、毎月2万円以上は得できる。

毎月2万円はお得な特典

3位:ドコモ経済圏の「マネックス証券」

SBI証券・楽天証券の影に隠れてますが、総合力では二強にせまる勢い。

特にドコモ経済圏のポイント還元力はSBI証券を上回る。

以下のカードと揃えると(銀行は複数あるので一番おすすめを紹介)

また、連続増配年数がみれるなど、PCツールの分析力はSBIや楽天証券を超えます。

新NISA積立が強い

4位:最大6.5万円分の特典「三菱UFJ eスマート証券」

高いポイント還元率と銀行金利の条件がゆるいバランス力の高い。

元auカブコム証券は三菱UFJになって信用格付けネット証券No.1へ。

三菱UFJセットで揃えると特典がエグイ↓

- 三菱UFJ eスマート証券:口座開設+条件達成で最大1.2万円(9/30まで)

- 三菱UFJカード:新規発行+条件達成で最大3.5万pt(9/30まで)

- 三菱UFJ銀行:アプリで口座開設+条件達成で2,000円

つみたて金額に左右されず、ポイント還元率が高いのが魅力です。

バランス力が高い

5位:無料動画特典あり「松井証券」

追う立場の松井証券はポイント還元率で勝負!

キャンペーンも絡めることで業界トップのポイントへ。

以下が松井証券セット↓

また、株式投資で100億かせいだテスタさんの限定動画がみれるなど、特典にも力を入れています。

口座開設で限定動画が見れる

資産運用をサポートするおすすめセット

新NISAだけじゃない、投資全般に役立つツール&サービス。

特典付きの新NISA無料講座【ABCash】

- プロから学べる無料オンライン講座

- キャンペーン時は無料講座参加で特典がもらえる

- 3つの無料講座から選べる

キャンペーンをチェックする

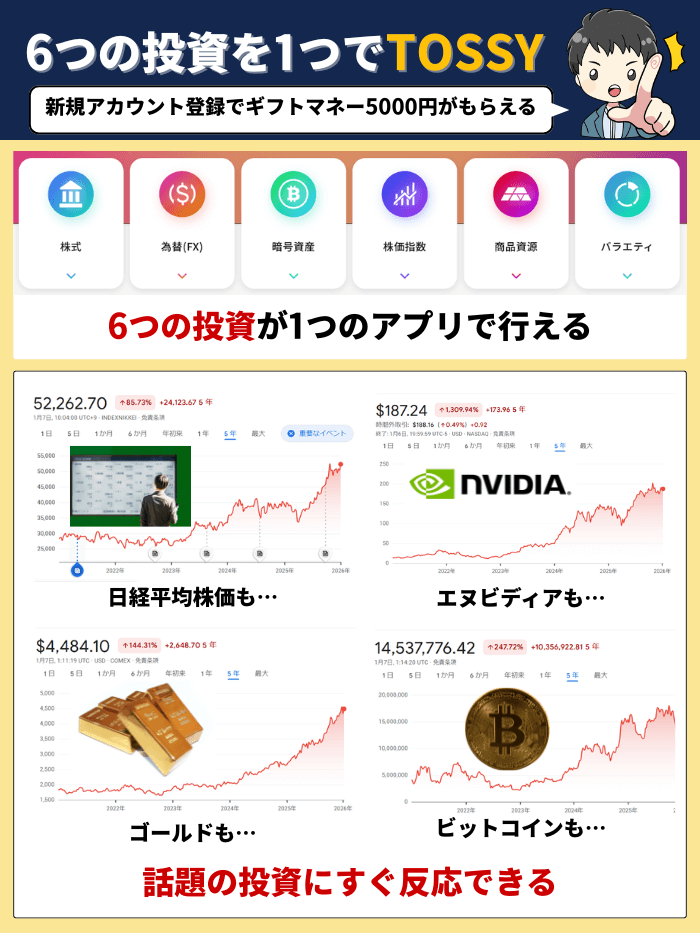

【5000円付き】6つの攻めの分散投資ができる

6つの投資を1つのアプリで出来るのがTOSSY。

ゴールド・エヌビディア・ビットコイン・日経平均株価指数…

最近だけでも相場が急上昇して話題になった投資はこんなにある。

6つの投資ができるTOSSYなら、これらの流れに即乗ることができます。

まずは5000円から

節約+投資管理で資産を増やすマネーフォワード ME

節約と投資管理が同時にできる。

何人もの有名人も愛用している家計簿アプリです。

無料から使える家計簿アプリ

資産を守る【Macbook】

- PCは作業スピードと正確性がスマホの3倍

- 詐欺メールを見破る力がスマホの24倍

- WindowsはMacの10倍以上狙われやすい

資産を守る力が上がる

新NISAは楽天証券 vs SBI証券どっちが最強?クレカ・銀行・ポイント徹底比較まとめ

新NISAでお得に投資するなら、SBIセットが最強!

総合力ではSBI