記事内で紹介する商品を購入することで、当サイトに売り上げの一部が還元されることがあります。

月5万の積立で5000万円の差!新NISAの基本

まずは新NISAの基本をまとめています。

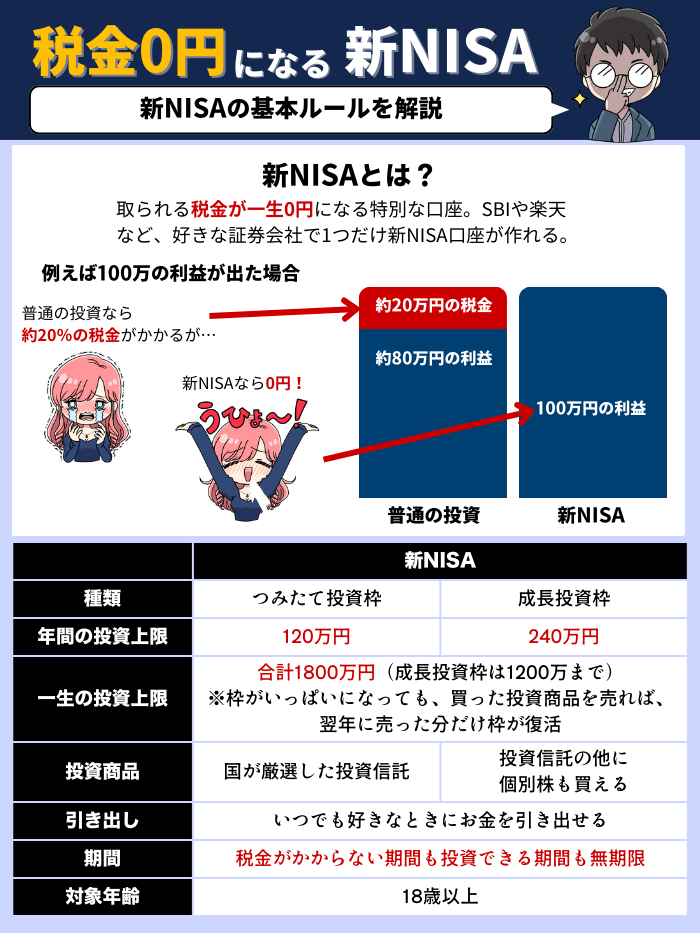

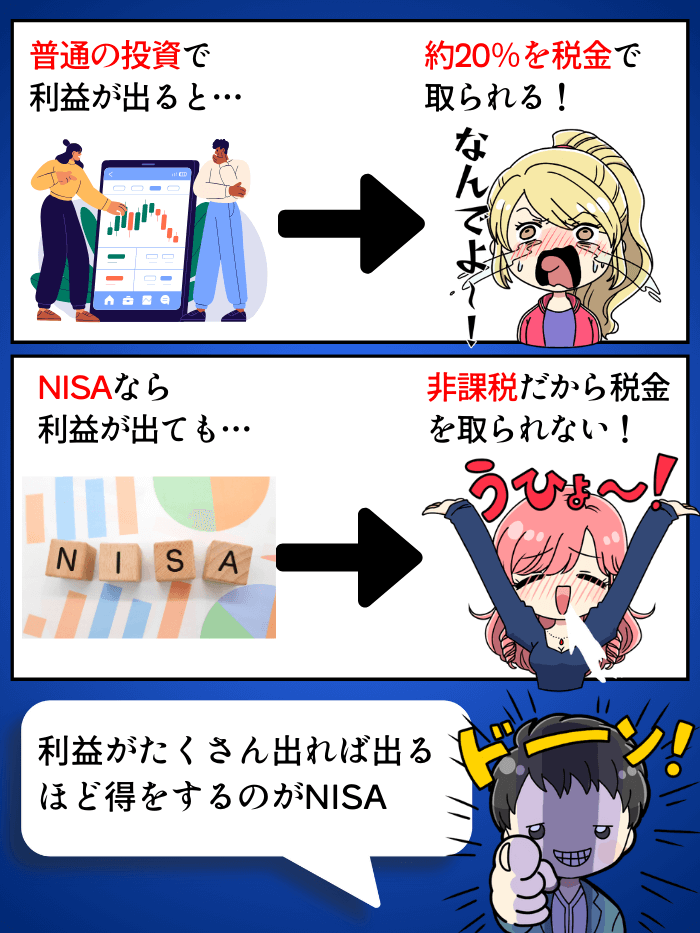

約20%の税金が免除される

普通の投資は利益が出ると約20%課税されます。

100万円勝っても20万円も持っていかれてしまう。

その税金が免除となるのがNISAの魅力です。

逆に普通の投資と違い、損しても損益通算(負けた分が節税できる)はできないため、リスクを抑えて堅実に増やすのがNISAの基本戦略です。

新NISAのルール&2つの投資枠(つみたて・成長)の違い

| 新NISA | |

|---|---|

| 最大利用可能額 | 1800万円 |

| 年間投資上限額 | つみたて投資枠120万 成長投資枠240万 合計360万円 |

| 非課税期間 | 無期限 |

| 投資できる期間 | 無期限 |

投資信託(株のつめ合わせパックみたいなもの)が買えるつみたて投資枠。

成長投資枠では投資信託に加えて個別株も買える。

両方を同時に1,800万まで運用可能です。

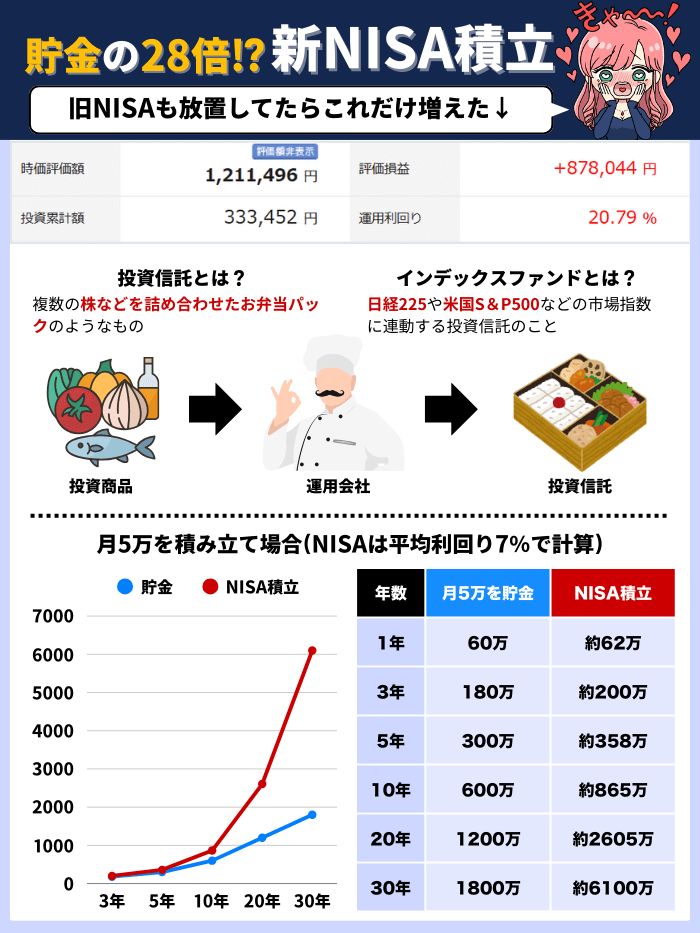

貯金と比較すると30年で4000万以上の差

利回り7%はつみたて投資枠のコストが安い投資信託でも狙える数字です。

逆に日本もインフレが始まったため、貯金だけだと物価高に負けてしまいます。

新NISA積立に欠かせない7つの重要用語

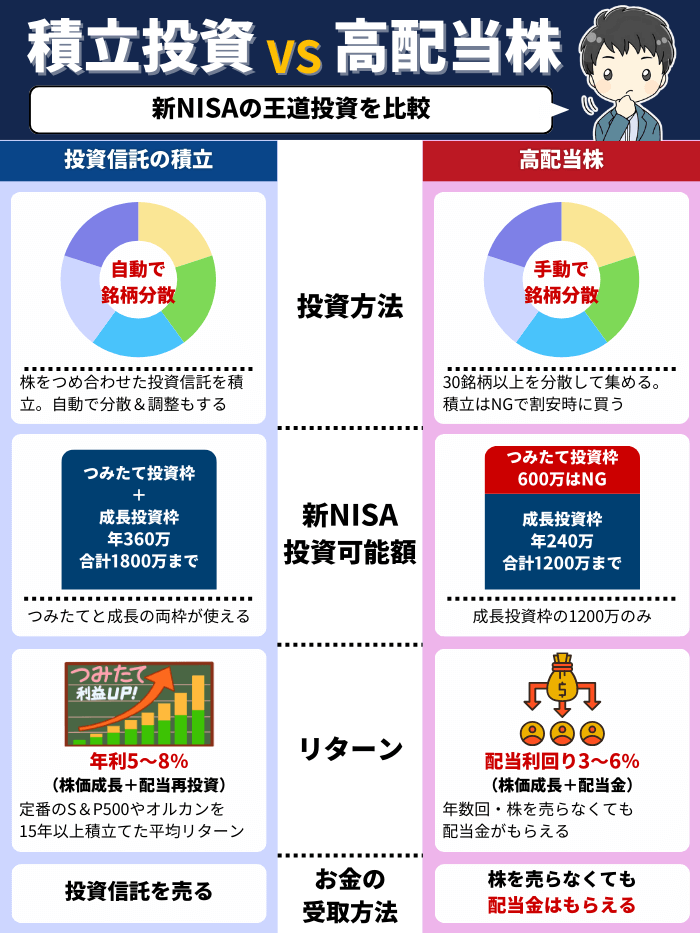

投資初心者でも新NISAで稼ぐ方法は2つだけ

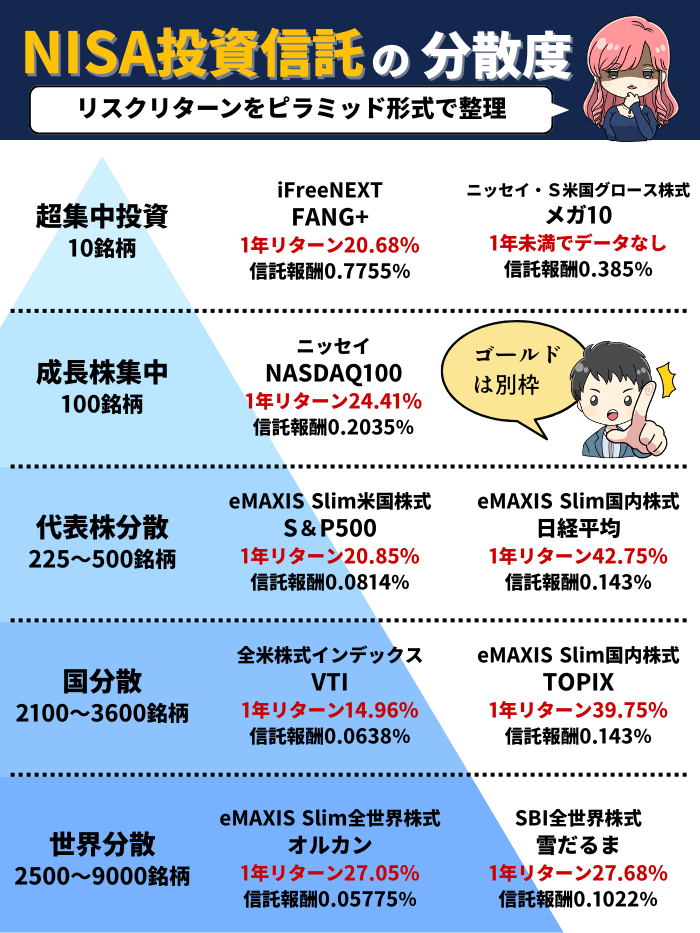

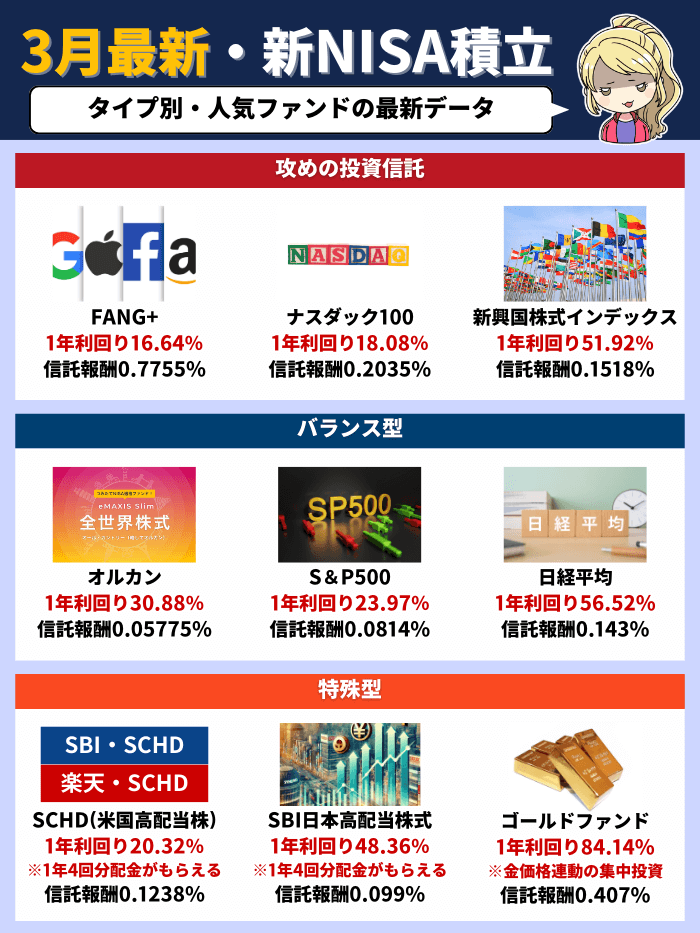

【再現性No.1】つみたて投資信託~利回り5~8%

初心者でも利回り5~8%を狙って資産を増やせるのが投資信託のつみたて投資。

投資信託とは株の詰め合わせパックで、1つで複数の銘柄に分散投資できる。

毎月つみたて投資することで、買うタイミングを考えなくても時期も分散できる。

相場が良いときも悪いときもつみたて続けることで、70~80点を取れるのが積立投資のメリットです。

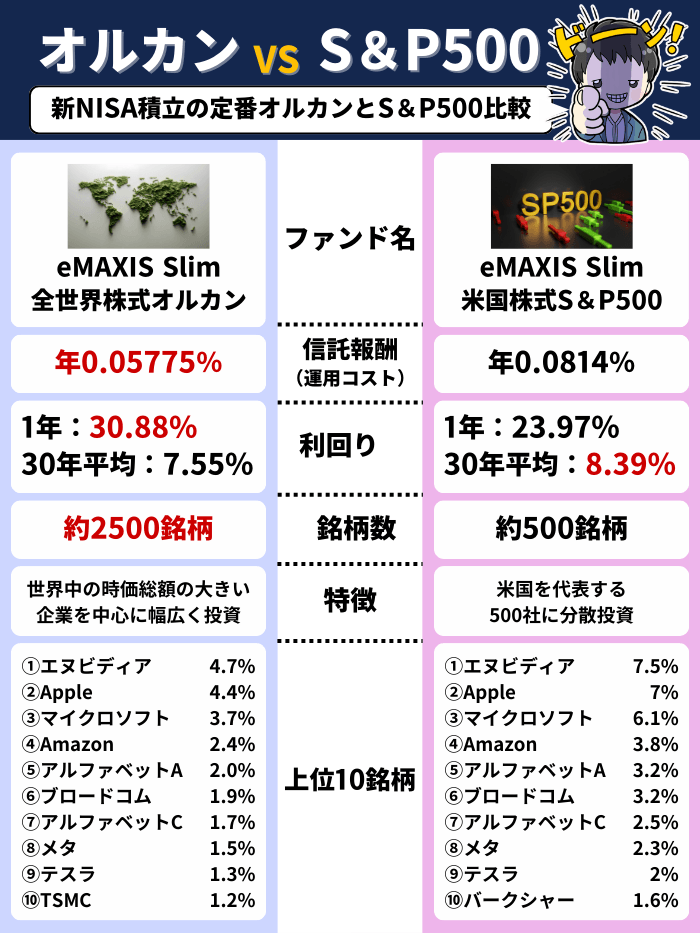

おすすめはインデックス投資(オルカン or S&P500)

おすすめの投資信託は株価指数に連動するインデックスファンド。

おすすめの銘柄は、「米国株式S&P500」か「全世界株式オルカン」

【一番売れてるのはeMAXIS Slimシリーズ】

| S&P500 | オルカン | |

|---|---|---|

| 1年利回り | 17.39% | 22.92% |

| 5年利回り | 23.97% | 20.68% |

| 信託報酬 (コスト) | 0.0814% | 0.05775% |

| 投資先 | 米国企業 | 全世界企業 (約6割が米国企業) |

その名の通りS&P500はAppleやGoogle、テスラといった米国企業のトップを集めた投資信託。

オルカンは米国企業を中心に全世界の企業へ分散しています。

どちらもアメリカ中心ですが、オルカンはダメになったときに他の国に入れ替えることができます。

SBI証券・楽天証券で人気の投資信託

口座数No.1のSBI証券の新NISA投資信託売れ筋ランキングでも、業界2位の楽天証券の売れ筋ランキングでも、オルカンとS&P500が常に1位争い。

楽天オルカンやSBI・V・S&P500を含めればさらに圧倒的な存在です。

2強で新NISAをはじめる

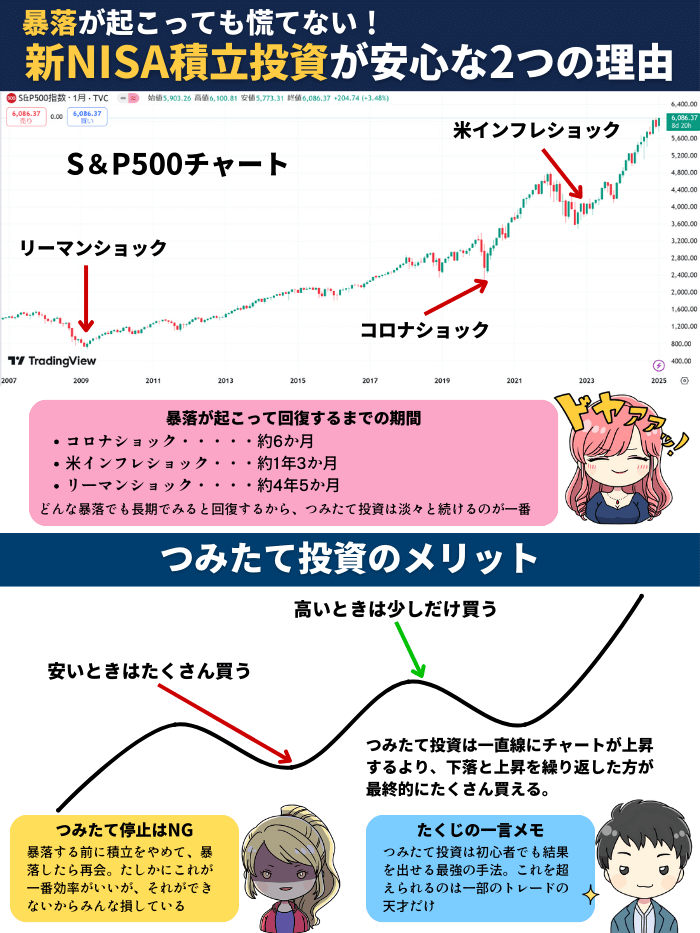

積立投資が最強な2つの理由

S&P500は1957年から、オルカン(元指数)は1988年から長期でずっと上昇を続けている。

そして積立投資なら、暴落すら味方にして長期で資産を増やしていけます。

NISAなら税金0円で投資できる

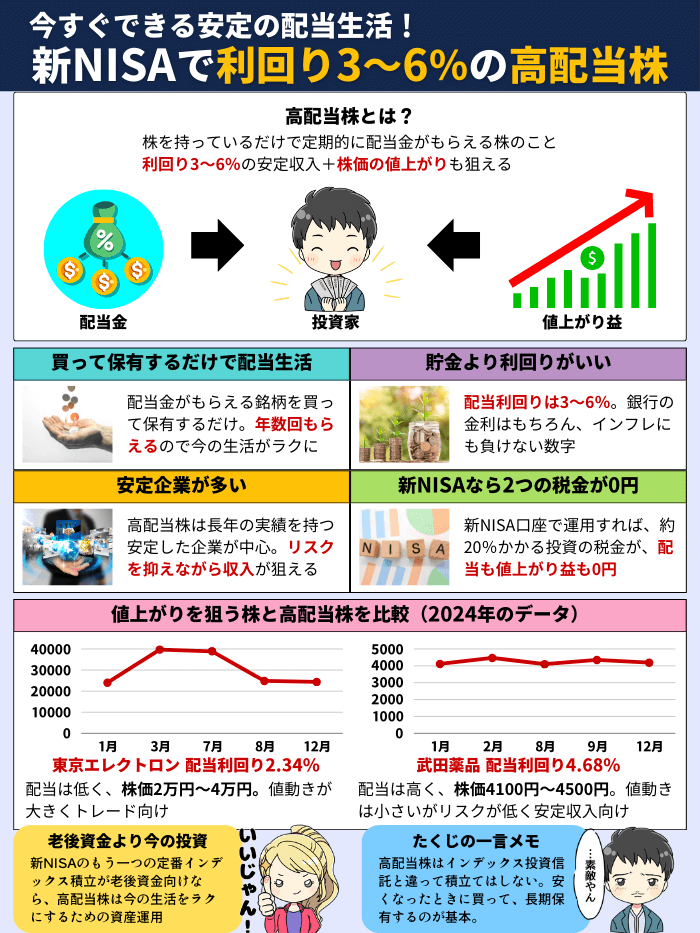

高配当株ですぐにおこづかいゲット~利回り3~6%

成長投資枠で買える個別株の配当金で利回り3~6%狙うのが高配当株投資。

利回りは下がりますが、つみたて投資と違い売らなくても配当金が年に数回入ってくる。

おこづかい感覚で入ってくるので、老後資金ではなく今の生活を変えたい人向け。

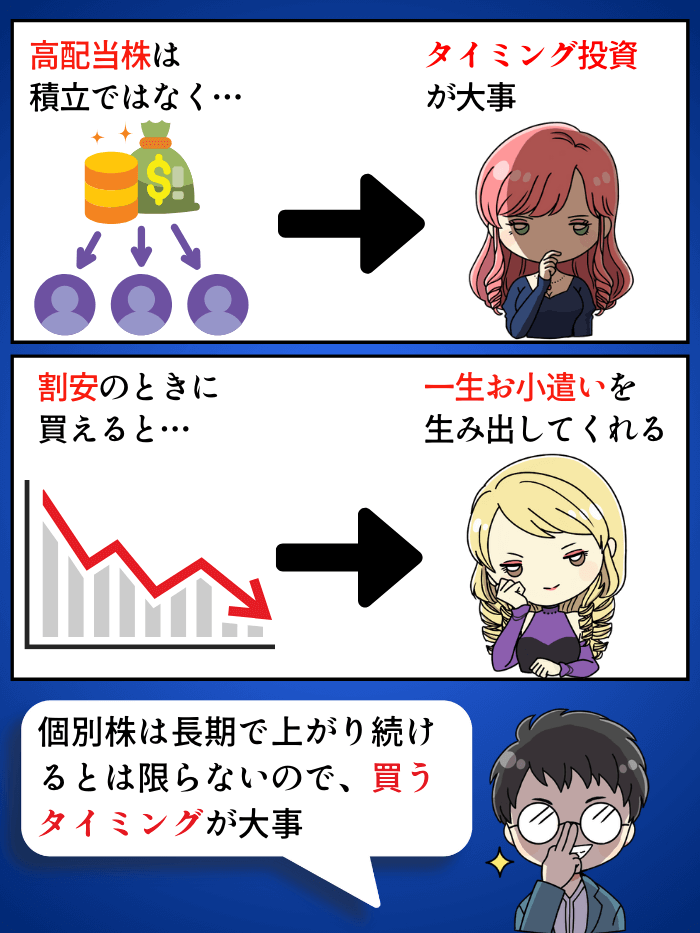

タイミング不要!長期で安定収入

決まりごとは配当利回り3~6%の高配当株を買う!これのみ!

つみたて投資では稼げませんし、高配当株でも買うタイミングを間違えると配当金以上に、株価の下落で損を出してしまいます。

高配当株が割安になったときに買う!タイミング投資が命です。

NISAなら税金0円で投資できる

新NISAにおすすめの証券会社ランキング

1位:総合力が高い「SBI証券」

手数料・ポイント・銘柄数・サービス・連携のすべてがトップクラス。

迷ったらSBI証券を口座開設しておけばOK。

以下の銀行とクレカ

を揃えることで、よりポイントと連携力がパワーアップします。

総合力トップクラス

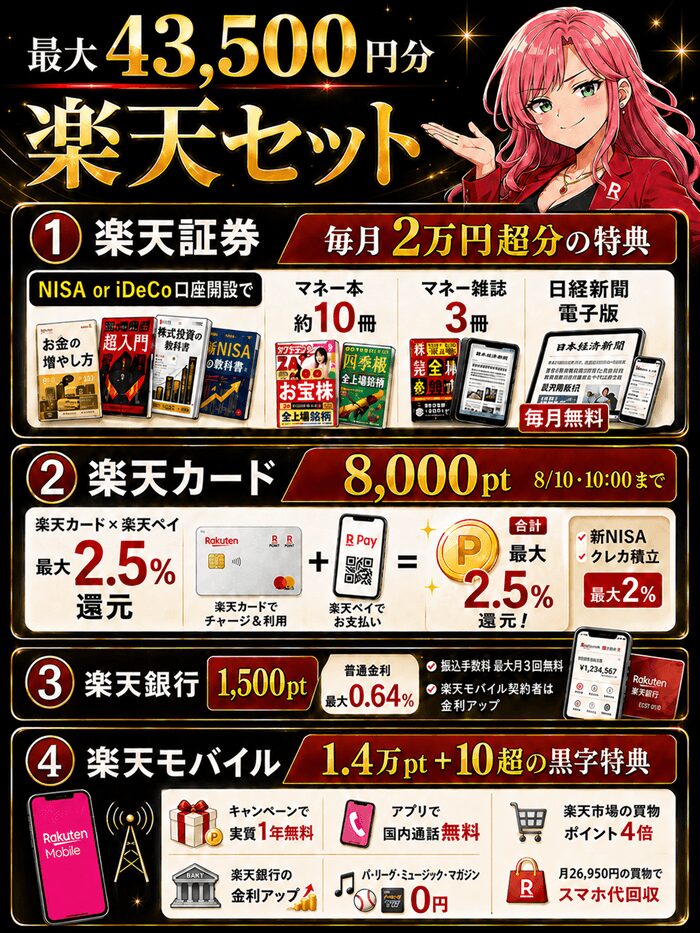

2位:毎月2万円はお得「楽天証券」

SBIと楽天が証券会社の二強。

ただし、マネー雑誌・本・日経新聞が無料。

楽天証券×楽天銀行×楽天モバイルを揃えると、普通金利もアップします。

- 楽天証券:NISA口座開設で毎月2万円分の無料特典

- 楽天カード:楽天カード×楽天ペイで最大2.5%還元。新規発行+条件達成で8/10まで8000pt

- 楽天銀行:楽天モバイルとセットで最大金利0.64%

- 楽天モバイル:実質1年無料+10を超える特典付き

資産運用の4点セットだけでも楽天市場の買物ポイント+7倍。

4点セットが揃えば、毎月2万円以上は得できる。

毎月2万円はお得な特典

3位:ドコモ経済圏の「マネックス証券」

SBI証券・楽天証券の影に隠れてますが、総合力では二強にせまる勢い。

特にドコモ経済圏のポイント還元力はSBI証券を上回る。

以下のカードと揃えると(銀行は複数あるので一番おすすめを紹介)

また、連続増配年数がみれるなど、PCツールの分析力はSBIや楽天証券を超えます。

新NISA積立が強い

4位:最大6.5万円分の特典「三菱UFJ eスマート証券」

高いポイント還元率と銀行金利の条件がゆるいバランス力の高い。

元auカブコム証券は三菱UFJになって信用格付けネット証券No.1へ。

三菱UFJセットで揃えると特典がエグイ↓

- 三菱UFJ eスマート証券:口座開設+条件達成で最大1万円(9/30まで)

- 三菱UFJカード:新規発行+条件達成で最大3.5万pt(9/30まで)

- 三菱UFJ銀行:口座開設+条件達成で2万円(7/28まで)

つみたて金額に左右されず、ポイント還元率が高いのが魅力です。

バランス力が高い

5位:無料動画特典あり「松井証券」

追う立場の松井証券はポイント還元率で勝負!

キャンペーンも絡めることで業界トップのポイントへ。

以下が松井証券セット↓

また、株式投資で100億かせいだテスタさんの限定動画がみれるなど、特典にも力を入れています。

口座開設で限定動画が見れる

資産運用をサポートするおすすめセット

新NISAだけじゃない、投資全般に役立つツール&サービス。

特典付きの新NISA無料講座【ABCash】

- プロから学べる無料オンライン講座

- キャンペーン時は無料講座参加で特典がもらえる

- 3つの無料講座から選べる

キャンペーンをチェックする

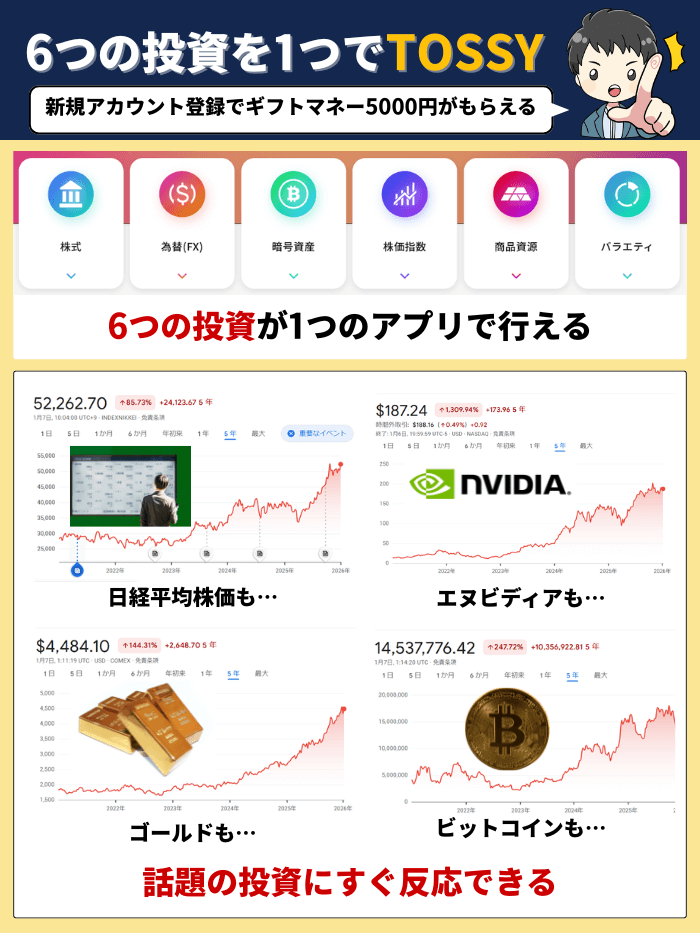

【5000円付き】6つの攻めの分散投資ができる

6つの投資を1つのアプリで出来るのがTOSSY。

ゴールド・エヌビディア・ビットコイン・日経平均株価指数…

最近だけでも相場が急上昇して話題になった投資はこんなにある。

6つの投資ができるTOSSYなら、これらの流れに即乗ることができます。

まずは5000円から

節約+投資管理で資産を増やすマネーフォワード ME

節約と投資管理が同時にできる。

何人もの有名人も愛用している家計簿アプリです。

無料から使える家計簿アプリ

資産を守る【Macbook】

- PCは作業スピードと正確性がスマホの3倍

- 詐欺メールを見破る力がスマホの24倍

- WindowsはMacの10倍以上狙われやすい

資産を守る力が上がる

よくある質問&新NISA積立でお金の不安解決法

- 証券会社は3つの中のどれが一番いい?

- 迷ったらSBI証券を使っておけば間違いありません。

- つみたて投資と高配当株はどっちがいい?

- 初心者ならつみたて投資の方が簡単です。

- オルカンとS&P500はどっちに投資した方がいい?

- 迷ったらオルカンの方が堅実です。

新NISA積立でお金の不安解決まとめ

初心者でも簡単な新NISAの稼ぎ方はつみたて投資一択です。

まずは全世界株式オルカンか米国株式S&P500で積立投資を行う。

高配当株やトレードをやりたい場合でも、つみたても行っておけば資産運用の守りが安定します。